พอร์ตสาธิตยูนิตลิงค์ (My Unit-Linked) ประจำเดือน เมษายน 2563

พอร์ตสาธิตนี้จัดทำขึ้น โดยมีวัตถุประสงค์คือ

1. เป็นพอร์ตยูนิตลิงค์ สำหรับการศึกษาเรียนรู้อย่างต่อเนื่อง (เริ่ม 1 ธ.ค. 2559-2599)

2. เป็นพอร์ตการลงทุนจริงของผม สำหรับความคุ้มครองต่อเนื่อง 40 ปี

3. คาดหวังผลตอบแทน เฉลี่ย 5% ต่อปี กรมธรรม์คุ้มครองถึงสิ้นปีที่ 40 อายุ 85 ปี

สถานะพอร์ต เดือนเมษายน 2563

ในช่วง 1 เดือนที่ผ่านมา SCBS ออกรายงานประจำเดือนเมษายน 2563 คาด SET ใน เม.ย. มีโอกาสฟื้นตัวกลับมาได้บ้าง หลังตลาดหุ้นต่างๆ ทั่วโลก รวมถึง SET ปรับลงแรงในเดือนก่อน สะท้อนการแพร่ระบาดของ COVID-19 ไประดับหนึ่งแล้ว และยังมีปัจจัยหนุนทั้งนโยบายการเงินของธนาคารกลางต่างๆ รวมถึงนโยบายการคลังของรัฐบาลแต่ละประเทศ ช่วยลดผลกระทบ นอกจากนี้ในเม.ย. คาดว่าจะมีกองทุน SSF ที่เน้นลงทุนหุ้นไทย เสนอขายในช่วงต้นเดือนเป็นปัจจัยช่วยประคอง SET อย่างไรก็ตาม เนื่องจากภาพรวมการแพร่ระบาดของ COVID-19 ที่ยังไม่คลี่คลาย โดยเฉพาะทางฝั่งยุโรป และสหรัฐอเมริกา ที่กลายเป็นศูนย์กลางการแพร่กระจาย เป็นปัจจัยหลักที่สร้างความกังวล และทำให้เศรษฐกิจโลกเกิดภาวะถดถอย นอกจากนี้ ราคาน้ำมันที่ยังมี downside โดยในเดือนนี้ ซาอุฯ จะเพิ่มกำลังการผลิตเข้ามาเป็นปัจจัยกดดันราคา และกระทบต่อหุ้นในกลุ่มพลังงาน ทำให้มองกรอบบนของ SET จะถูกจำกัดที่แนวต้าน 1160 และ 1190 จุด ตามลำดับ ส่วนกรอบล่างอยู่ที่แนวรับ 1050 และ 1000 จุด ตามลำดับ

เหตุการณ์เมื่อวันที่ 25-26 มี.ค.2563 ที่ผ่านมา TMBAM Eastspring ได้ประกาศปิดกองทุนตราสารหนี้ 4 กองทุน คือ

1.กองทุนเปิดทหารไทย ธนเพิ่มพูน (TMBUSB)

2.กองทุนเปิดทหารไทย ธนไพบูลย์ (TMBBABF)

3.กองทุนเปิดทหารไทย ธนพลัส (TMBTHANAPLUS)

4.กองทุนเปิดทหารไทย ธนไพศาล (TMBBF)

เนื่องด้วยผลกระทบจากการแพร่ระบาดของเชื้อโควิด-19 ทำให้ความมั่นใจของนักลงทุนต่อบริษัทลดลง มีความกังวลว่าบริษัทอาจจะจ่ายดอกเบี้ยให้กับผู้ถือตราสารหนี้ไม่ไหว อีกทั้งนักลงทุนหลายคนต้องการถือเงินสด เพราะมีสภาพคล่องที่สุด จึงเร่งขายออกมาเพื่อถือเงินสดไว้ หรือนำเงินไปซื้อสินทรัพย์อื่นต่อ เพราะฉะนั้น TMBAM Eastspring ที่เป็นบริษัทจัดการกองทุน จึงมีความจำเป็นต้องปิดกองทุนทั้ง 4 กองทุน เพื่อคุ้มครองประโยชน์ของผู้ถือหน่วยลงทุน ตามข้อกำหนดของประกาศสำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์และโครงการจัดการกองทุนรวม

กระบวนการสำหรับลูกค้า อลิอันซ์ อยุธยา ที่ซื้อ Unit-Linked และมีกองทุนธนไพศาล มูลค่าจากการขายคืนหน่วยลงทุนกองทุน TMBBF ที่จะได้รับจาก TMBAM Eastspring อลิอันซ์ อยุธยา จะดำเนินการนำเงินดังกล่าวไปลงทุนในกองทุนรวมตลาดเงิน “กองทุนเปิดไทยแคชแมเนจเมนท์ (TCMF)” ตามเงื่อนไขกรมธรรม์

| SET index | ปิด 31 มี.ค. 2563 | 1,125.86 | -214.66 / -16.01%(MoM) |

| SET50 index | ปิด 31 มี.ค. 2563 | 756.91 | -140.93 / -15.70%(MoM) |

สถานะพอร์ตเดือน เม.ย. มูลค่ารับซื้อคืนหน่วยลงทุนในพอร์ตลงทุนจริงสาธิตเพื่อความคุ้มครอง(RPP) ณ สิ้นเดือน มี.ค.2563 (ข้อมูล ณ วันที่ 2 เม.ย. 2563) มีมูลค่า 15,513.97 บาท หักค่าธรรมเนียมกรมธรรม์รายเดือน เมื่อวันที่ 1 เม.ย. 2563 (ค่าการประกันภัย 222.30 บาท และค่าธรรมเนียมรักษากรมธรรม์ 75 บาท) สถานะพอร์ตลงทุนจริงสาธิตเดือนนี้เทียบกับมูลค่าคงเหลือเงินลงทุน (เบี้ยประกันสะสมหลังหักค่าใช้จ่ายต่างๆ) เท่ากับ 21,269.10 บาท มีมูลค่าลดลง(ขาดทุน) -5,755.15 บาท หรือ -27.06%

สัดส่วนและผลตอบแทน

เปิดใช้งานปรับสัดส่วนลงทุนอัตโนมัติ (Auto Rebalance: AR) ทุกๆ 3 เดือน เมื่อวันที่ 04 มี.ค. 2563 มีการปรับสัดส่วนเนื่องจาก% การเปลี่ยนแปลงในพอร์ตเกิน 1%

| วันที่ มีผล | กองทุน | สัดส่วน % | ราคาขาย | ราคา รับซื้อ | จำนวนหน่วย | จำนวนเงิน | หน่วย คงเหลือ |

| 04/03/63 | KFMTFI | 11.98 | 0.0000 | 15.9826 | 16.0000 | 255.72 | 117.5690 |

| 04/03/63 | TCMF | 10.45 | 0.0000 | 15.1110 | 14.4771 | 218.76 | 124.0664 |

| 05/03/63 | TMB50 | 100.00 | 91.2001 | 0.0000 | 5.2026 | 474.48 | 166.4340 |

การปรับสัดส่วนลงทุนอัตโนมัติครั้งต่อไป 04 มิ.ย. 2563 สัดส่วนการลงทุนเป็น 80:20 (ตราสารทุน 80%, ตราสารหนี้ 10% และ ตลาดเงิน 10%) ซึ่งสัดส่วนแต่ละกองทุนดังนี้

1) KFMTFI สัดส่วนพอร์ต 10% สัดส่วนปัจจุบัน 11.78%

2) TCMF สัดส่วนพอร์ต 10% สัดส่วนปัจจุบัน 11.86%

3) TMB50 สัดส่วนพอร์ต 80% สัดส่วนปัจจุบัน 76.36%

KFMTFI สัดส่วนพอร์ต 10% สัดส่วนปัจจุบัน 11.78% เพิ่มขึ้น +1.78% จำนวนหน่วยลงทุน 115.3584 หน่วย ลดลง 18.2106 หน่วย เนื่องจากมีการปรับสัดส่วนอัตโนมัติ โดยการขายหน่วย KFMTFI จำนวน 133.5690 – 16.0000 เหลือ 117.5690 หน่วย และ ขายหน่วยอัตโนมัติ เพื่อจ่ายค่าการประกันภัยรายเดือน (COI) 2.2106 x 15.8420 = 35.0203 บาท

TCMF สัดส่วนพอร์ต 10% สัดส่วนปัจจุบัน 11.86% เพิ่มขึ้น +1.86% จำนวนหน่วยลงทุน 124.0664 หน่วย ลดลง 16.8098 หน่วย เนื่องจากมีการปรับสัดส่วนอัตโนมัติ โดยการขายหน่วย TCMF จำนวน 138.5435 – 14.4771 เหลือ 124.0664 หน่วย และ ขายหน่วยอัตโนมัติ เพื่อจ่ายค่าการประกันภัยรายเดือน (COI) 2.3327 x 15.1201 = 35.2706 บาท

TMB50 สัดส่วนพอร์ต 80% สัดส่วนปัจจุบัน 76.36% ลดลง -3.64% จำนวนหน่วยลงทุน 163.3045 หน่วย เพิ่มขึ้น 2.0731 หน่วย เนื่องจากมีการปรับสัดส่วนอัตโนมัติ โดยการนำเงินจากการขายหน่วย KFMTFI และ TCMF มาซื้อหน่วย TMB50 จำนวน 161.2314 + 5.2026 เพิ่มขึ้นเป็น 166.4340 หน่วย และ ขายหน่วยอัตโนมัติ เพื่อจ่ายค่าการประกันภัยรายเดือน (COI) 3.1295 x 72.5383 = 227.0086 บาท

สรุปผลดำเนินงานพอร์ต ณ สิ้นปีกรมธรรม์ (คาดหวังผลตอบแทน เฉลี่ย 5% ต่อปี)

ปีที่ 1: อัตราผลตอบแทนเฉลี่ยที่ทำได้ช่วง -1% ถึง 2% ต่ำกว่า ความคาดหวัง 5% ต่อปี

ปีที่ 2: อัตราผลตอบแทนเฉลี่ยที่ทำได้ช่วง -1% ถึง 2% ต่ำกว่า ความคาดหวัง 5% ต่อปี

ปีที่ 3: อัตราผลตอบแทนเฉลี่ยที่ทำได้ช่วง -1% ต่ำกว่า ความคาดหวัง 5% ต่อปี

ปีที่ 4: อัตราผลตอบแทน -27.06% ณ สิ้นเดือน มี.ค. 2563 (ข้อมูล 2 เม.ย. 2563)

ข้อกังวล:

กรมธรรม์ประกันชีวิตประเภทยูนิตลิงค์ เริ่มทำสัญญาเมื่อวันที่ 1 ธันวาคม 2559 อายุ 46 ปี เพศชาย เลือกจำนวนเงินเอาประกันภัยหลักเพื่อความคุ้มครอง 45 เท่า จำนวนเงินเอาประกันเพื่อความคุ้มครอง 540,000 บาท สำหรับความคุ้มครองต่อเนื่อง 40 ปี (อายุ 85 ปี) คาดหวังผลตอบแทน เฉลี่ย 5% ต่อปี

1. ณ อายุ 75 ปี กรมธรรม์ปีที่ 30 เบี้ยประกันสะสม 12,000 x 30 = 360,000 บาท

2. ณ อายุ 85 ปี กรมธรรม์ปีที่ 40 เบี้ยประกันสะสม 12,000 x 40 = 480,000 บาท

3. คาดหวังผลตอบแทน เฉลี่ย 5% ต่อปี กรมธรรม์คุ้มครองถึงสิ้นปีที่ 35 อายุ 80 ปี

4. มูลค่าหน่วยลงทุนไม่เพียงพอ ตั้งแต่อายุ 81 ปี ถึงแม้ว่าจะจ่ายเบี้ยฯ ต่อเนื่องทุกปี

– ปีที่ 36 อายุ 81 ปี ค่าธรรมเนียมฯ 44,514.60 บาท

– ปีที่ 37 อายุ 82 ปี ค่าธรรมเนียมฯ 49,336.80 บาท

– ปีที่ 38 อายุ 83 ปี ค่าธรรมเนียมฯ 54,375.00 บาท

– ปีที่ 39 อายุ 84 ปี ค่าธรรมเนียมฯ 59,650.80 บาท

– ปีที่ 40 อายุ 85 ปี ค่าธรรมเนียมฯ 65,202.00 บาท

แนวทางแก้ไข:

เพื่อไม่ให้กรมธรรม์สิ้นผลบังคับ เนื่องจากมูลค่าหน่วยลงทุนไม่เพียงพอ จ่ายค่าธรรมเนียมรายเดือนตั้งแต่อายุ 81 ปี ถึงแม้ว่าจะจ่ายเบี้ยฯ ต่อเนื่องทุกปี แนวทางแก้ไขดังนี้

1) ปรับผลตอบแทนคาดหวังเฉลี่ย 5% ต่อปี ให้สูงขึ้นเป็น 6 ~ 8% ต่อปี ซึ่งสัดส่วนการลงทุนในพอร์ตสาธิตปัจจุบันผลตอบแทนคาดหวังของพอร์ตอยู่ในช่วง 6.63% ~ 8.32% หากเกิดปีวิกฤตอาจติดลบ -35.83% ผลตอบแทนที่ทำได้จริง -5.84% (ณ 7 ก.พ. 2563)

2) เพิ่มเบี้ย RSP ปีละ 12,000 บาท 15 ปี (ถึงอายุ 60 ปี) ผลตอบแทนคาดหวังเฉลี่ย 5% ต่อปี จำนวนเงินเอาประกันจาก 540,000 บาท เพิ่มเป็น 600,000 บาท และยังคงความคุ้มครองต่อเนื่องจนถึงอายุ 90 ปี

3) เพิ่มเบี้ย TOPUP ปีละ 12,000 บาท 15 ปี (ถึงอายุ 60 ปี) ผลตอบแทนคาดหวังเฉลี่ย 5% ต่อปี ยังคงความคุ้มครองต่อเนื่องจนถึงอายุ 90 ปี

4) พิจารณาเปลี่ยนแผนความคุ้มครองเป็นแบบประกันชีวิตตลอดชีพ (Whole Life) จ่ายเบี้ยฯคงที่ แต่ได้รับความคุ้มครองตลอดชีวิต ตัวอย่างเช่น เพศชายอายุ 46 ปี แบบประกันตลอดชีพ มาย โฮล ไลฟ์ A90/21 ทุนประกัน 540,000 บาท เบี้ยประกัน 18,940 บาท/ปี ส่งเบี้ย 21 ปี รวมเบี้ยสะสม 18,940×21 = 397,740 บาท ให้ความคุ้มครองถึงอายุ 90 ปี

เพื่อรักษาเป้าหมายความคุ้มครองต่อเนื่อง สำหรับผู้ที่มีกรมธรรม์ Unit-Linked หรืออะไรก็ตาม ที่มีเครื่องมือบริหารความเสี่ยงที่เรียกว่า Auto Rebalance (AR) ควรพิจารณานำมาใช้ เพราะจะช่วยให้ได้ประโยชน์หลายประการอย่างเป็นระบบ ได้แก่ 1) ได้ต้นทุนเฉลี่ยต่ำลง 2) รักษาระดับความเสี่ยง 3) รอทำกำไรช่วงขาขึ้น แต่ควรเลือกเวลาปรับสัดส่วนเหมาะสมตามพอร์ตการลงทุนแต่ละท่าน เร็วไปหรือช้าไปส่งผลตอพอร์ตของเราโดยรวม ผลประโยชน์ของตัวเรา ควรใส่ใจและรีวิวพอร์ตกรมธรรม์ประกันชีวิตประเภทยูนิตลิงค์ อย่างน้อยปีละครั้ง ปลอดภัยกว่ามาแก้ไขปัญหาในภายหลังครับ

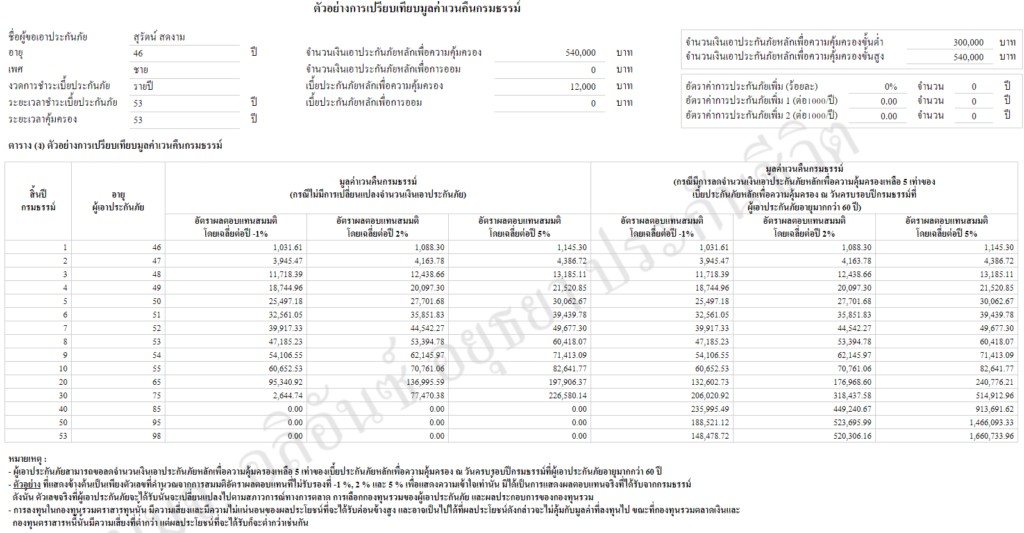

เอกสารประกอบการเสนอขายกรมธรรม์ประกันชีวิตประเภท ยูนิต ลิงค์

(ตัวอย่างการเปรียบเทียบมูลค่าเวนคืนกรมธรรม์)

ลิงค์ที่เกี่ยวข้อง:

⭐️ รู้จัก “ยูนิตลิงค์” คืออะไร?

⭐️ ทำไมจึงต้อง…ยูนิตลิงค์ ?

⭐️ “ยูนิตลิงค์” และ “ประกันชีวิตทั่วไป” ต่างกันอย่างไร?

⭐️ ก่อนซื้อยูนิตลิงค์ ต้องเข้าใจอะไร?

⭐️ รู้จัก “มาย สไตล์” ยูนิตลิงค์

⭐️ วิธีการทำงาน “มาย สไตล์” ยูนิตลิงค์

Source:

https://res.scbsonline.com/stocks/extra/40979_20200401142128.pdf

https://www.azay.co.th/v_1527778763000/media/product/My_Style.pdf

#Disclaimer

* ผู้ลงทุนควรทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทน ความเสี่ยง และคู่มือภาษีก่อนตัดสินใจ ผลการดำเนินงานในอดีตของกองทุน มิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต

* การลงทุนในหน่วยลงทุนตามรูปแบบของกรมธรรม์ประกันชีวิต ประเภท ยูนิต ลิงค์ มีความเสี่ยง ผู้ขอเอาประกันภัยอาจได้รับเงินคืนมากกว่าหรือน้อยกว่ามูลค่าเบี้ยประกันภัยที่ถูกจัดสรรเข้ากองทุน ที่ผู้ขอเอาประกันภัยเป็นผู้เลือก ทั้งนี้กรมธรรม์นี้ไม่มีการรับประกันเงินส่วนที่ได้ลงทุนไป

สอบถามเพิ่มเติมได้ครับ

ตัวแทนผู้รับผิดชอบ สุรัตน์ สดงาม

ใบอนุญาตเลขที่ 5101050709

📲 089-199-3466 Line@ : YAKGURU

http://line.me/ti/p/%40693dbymi

#UNITLINKED #AllianzAyudhya

#ยูนิตลิงค์ #มายสไตล์ #อลิอันซ์อยุธยา

#YAKGURU #ยักษ์กูรู #YAKunitlink

%20เดือน%20เม.ย.63){kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

No Comment